Financieel Advies en ondersteuning nodig?

Spreek erover met een expert. | +32 493 40 30 05 | WISL.BE

"Verkrijg perfect inzicht in de financiële consequenties van ondernemen."

Advies gegeven door Mario Verhulst (Business Development coach)

FINANCIEEL INZICHT: DE MOTOR VAN JE BEDRIJF

Ondernemen? Rekenen en tellen hoort erbij. Beter een realistisch cijfer dan een mooi cijfer.

"Van elk idee moet je zo snel mogelijk een financiële inschatting maken.

Is die niet positief, voer je idee dan af. Steek er geen tijd in.

Tot je overtuigd bent dat het rendabel wordt."

Financieel inzicht is geen financieel plannetje met 3 kolommen. (dit is een gevolg)

Financieel inzicht betekent niet een financieel plannetje met 3 kolommen. Dit moet het resultaat zijn van je voorspellingen. Maar je moet goed beseffen dat dit slechts een inschatting is op een gegeven moment. Het volgende moment kan een of andere parameter er voor zorgen dat het al totaal anders is.

Een financieel plan is het papiertje die je nodig hebt om te voldoen aan verplichtingen: een vennootschap starten, een financiering aanvragen, investeerders zoeken,...

Je financieel plan moet een instrument zijn dat je doet dromen en uitdaagt tegelijk.

Hoe begin ik aan mijn financieel plan?

Dat is de grootste uitdaging. Eraan beginnen!

Omdat ze niet weten hoe gaan heel wat ondernemers niet aan de slag om een goed uitgewerkt instrument te maken van hun financieel plan.

Alleen maar proberen inschatten wat je verwacht. Wat het zal opbrengen, wat het zal kosten. Aan welke prijs kan je het verkopen.

Wat zouden ze er willen voor geven. Wat is het waard voor de klanten? Hoe gaan de klanten me vinden en wat zal me dat kosten.

Je maakt een inschatting en morgen is het al anders. Daarom net moet je het doen!

"Het financiëel plan is bij velen een velletje papier met 3 kolommen. Waar ze nadien nooit meer naar kijken. Gemaakt, omdat het moest, om aan de nodige fondsen, gelden te geraken. Of om een vennootschap te kunnen oprichten. Jammer genoeg niet als werk instrument."

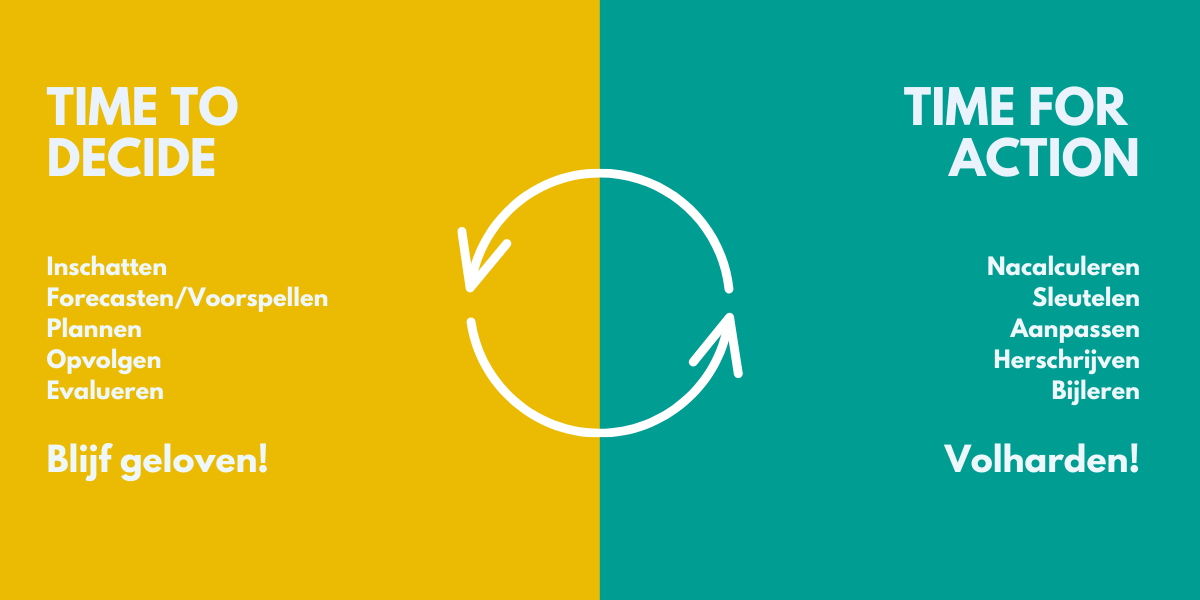

Evalueren is de sleutel.

"Als je niet evalueert, leer je niet bij. Is alles voor niks geweest "

Stuur bij waar nodig, maar niet te snel.

Gaat het niet direct zoals verwacht, verander dan niet alles in 1 keer. Sleutel geleidelijk aan bij. Maar vooral probeer er uit te leren.

"Trek je stoute schoenen aan en check: ""WAAROM NIET?""

Dit zorgt dat je bespaart. Niet opeens stoppen omdat je denkt dat het niet werkt. Als je aan de hand van inschattingen beslissingen hebt genomen, hou dan even vol als het niet direct verloopt zoals je had gedacht. Maar evalueer en check zo snel mogelijk waarom de stappen niet gaan zoals gedacht.

Dit is een sleutel vraag. In alles wat je onderneemt. Probeer zo snel mogelijk te leren uit de vraag: WAAROM NIET.

Waarom komen ze niet binnen in mijn restaurant?

Waarom klikken ze niet verder op mijn advertentie?

Waarom gaan ze niet in op mijn offerte?

Waarom gaan ze wel bij de concurentie?

WAAROM ..... NIET BIJ MIJ?"

Je hebt tijd en geld gestopt en ingeschat dat de potentiële klanten zo of anders zouden reageren. Toch doen ze het niet. Trek je stoute schoenen aan en durf het te vragen. 1 woord in een zin kan zorgen voor een totale omschakeling.

Een Financieel Plan dient als antwoord op vele vragen

Wat zijn mijn kostprijzen?

Hoeveel moet ik vragen?

Wat zijn mijn vaste kosten?

Wat zijn mijn variabele kosten?

Wat is mijn dienst / product waard?

Hoeveel sociale bijdragen moet ik betalen?

Zou ik durven investeren?

Wat is mijn ROI (Return Of Investment)?

Directe kosten / Indirecte Kosten?

Hoeveel zou ik investeren?

Ik maak zoveel offertes en verkoop niks?

Ik heb het zo druk, maar er staat niks op de rekening?

Ik heb geen CASH meer op de rekening!

Ik draai winst, maar kan mijn leveranciers niet betalen?

Financieel inzicht is je strategie,

je idee aftoetsen in cijfers

Onvoldoende financieel inzicht is de nummer 1 reden waarom zelfstandigen of ondernemers niet slagen.

Heb je je liquide middelen - betalingsmiddelen, zoals contant geld (kas) of giraal tegoed (banktegoed of girotegoed) die onder de activa op de balans staan - niet onder controle? Dan ziet het er niet goed uit.

CASH zorgt er voor dat je kan ondernemen. Daarom is het belangrijk telkens te kunnen inschatten wat bepaalde de keuzes zullen betekenen in je kasstroom. Zal je op elk moment voldoende cash hebben om aan al je verplichtingen te voldoen?

Heb je te weinig in kas, dan is het gevolg dat je facturen van leveranciers niet meer betaald kunnen worden. Zijn die daar happy mee? Helemaal niet. Het duurt dan ook niet lang meer of zij draaien de kraan dicht. Voor leningen in de bank: van hetzelfde laken een broek. Ook de bank begint te mopperen en beslist om het bedrijf voortaan geen lening meer toe te staan.

Is een financieel plan verplicht?

Start je een vennootschap met een aansprakelijkheidsbeperking (NV, BV, CV, …) dan is een financieel plan verplicht. Voor vennootschapsvormen zonder aansprakelijkheidsbeperkingen (VOF, CommV) bestaat die verplichting niet.

Je financieel plan laat toe te oordelen of er voldoende middelen zijn om de verbintenissen na te komen die je aangaat voor de eerste twee jaar.

Stel dat je business faalt binnen de 3 jaar, dan onderzoekt de rechtbank in je financieel plan of je wel voldoende vermogen had voorzien. Je kan op basis daarvan al dan niet aansprakelijk worden gesteld.

Ook al is het voor andere bedrijfsvormen niet verplicht, toch blijft het opstellen van een financieel plan altijd een aanrader.

Je beschikt financieel over een glazen bol, en je staat sterker in je schoenen wanneer je aan tafel zit met partners, investeerders en banken.

Als je wil slagen, verplicht dan jezelf.

Advies gegeven door

Mario Verhulst (Business Development coach)

Mario Verhulst is ondernemerscoach, business coach en financieel adviseur.

Als ondernemerscoach helpt hij met je ondernemerskills en mindset om als een ondernemer te denken.

Hij helpt zelfstandigen als ondernemer denken en beslissen.

Mario werkt ook als Business coach (Operationeel & strategische ondersteuning) voor KMO’s & bedrijfsleiders. Voorziet financieel advies en expertise.

Mario is oprichter van WISL.

Twijfel je aan de financiële haalbaarheid van je idee. Maak een vrijblijvende afspraak

We Inspire, Share & Learn

Hoe wij ondernemers helpen om meer financieel inzicht te verkrijgen

Volg een Gratis infosessies over Financieel Inzicht

Wil je graag eerst wat meer informatie hierover voor je beslist, dan raden we je aan om één van deze gratis infomomenten hierover te volgen.

Als je ingeschreven bent, ontvang je de link om online te kunnen volgen

Praktisch

Gratis infosessie.

Start: 18u30 - 21u

Maak je plan tijdens de Opleiding Financieel Inzicht

Financiëel inzicht is cruciaal om te slagen! Dit is geen theoretische opleiding waar je leert wat een financiëel plan inhoudt.

Je zal er wel één kunnen opmaken en hebben na afloop van de opleiding.

Praktisch:

Maak een afspraak voor een datum naar keuze.

Bevat:

Dagopleiding: In gezamenlijk overleg. 5 Implementatiesessies: In gezamenlijk overleg.

Vraag advies en ondersteuning via een Gratis 1/1 intake gesprek

In een individueel traject gaan we echt persoonlijk te werk en staan we heel dicht bij jouw vragen in verband met je onderneming.

Bij WISL vinden we het belangrijk dat jij je als ondernemer goed in je vel voelt. Dat kan enkel en alleen als je weet dat het goed gaat met je onderneming.

We weten als geen ander wat het betekent om keuzes en beslissingen te maken. Met onze ervaringen kunnen we jou de perfecte begeleiding aanbieden.

Waaruit bestaat een Financieel Plan?

1. Investeringsbegroting

Dit is niets meer dan het opschrijven van jouw benodigde middelen. Denk hierbij aan de aanschaf van inventaris, machines, beginvoorraad en wellicht liquide middelen (Kas en bank geld). Als je vervolgens uitzoekt wat deze verschillende investeringen kosten en deze optelt, dan heb je een complete investeringsbegroting.

2. Financieringsplan

Het financieringsplan is vaak wat moeilijker. Hierbij ga je namelijk kijken hoe je het totale investeringsbedrag gaat financieren. Het maken van het financieringsplan zelf is niet moeilijk, maar vaak is het vooral lastig om aan het te financieren bedrag te komen. Je zult creatief moeten zijn en een goed ondernemingsplan moeten schrijven. Alleen dan maak je kans om wat geld los te krijgen bij een investeerder. Zeker in deze tijd is het niet makkelijk een investeerder te vinden.

3. Winst- en verliesrekening

De winst- en verliesrekening, ook wel resultatenrekening of exploitatiebegroting genoemd, geeft een overzicht van de gemaakte opbrengsten, kosten en de uiteindelijke winst. Het is het beste als je de winst- en verliesrekening voor meerdere jaren maakt, denk hierbij aan een jaar of drie. De winst- en verliesrekening bestaat dus uit opbrengsten, kosten en de uiteindelijke winst. Om aan de opbrengsten te komen moet je alle verkopen optellen. Houd hierbij rekening dat een verkoop gerealiseerd is op het moment dat de verkoop en de levering hebben plaatsgevonden. De betaling van de verkoop heeft dus geen enkele invloed op de realisatie van de verkoop.

Als je de opbrengst hebt berekend over een bepaalde periode moeten de kosten hiervan afgetrokken worden. Vervolgens krijg je de winst voor belasting. Er zal vervolgens belasting betaald moeten worden. Bij een Eenmanszaak en Vennootschap onder Firma gaat dit d.m.v. inkomstenbelasting. Bij een Besloten Vennootschap gaat dit d.m.v. vennootschapsbelasting. Als de belasting is afgedragen blijft de winst na belasting over, ook wel de nettowinst genoemd.

De Verwachte Omzet

Het berekenen van de verwachte omzet blijkt in veel gevallen erg lastig te zijn. Wanneer je een ondernemingsplan gaat schrijven zal je met een voorspelling moeten komen van de verwachte winst, en dus ook van de verwachte omzet.

Een goede inschatting maken is ontzettend moeilijk

Het is erg lastig om een goede schatting te maken van het verwachte aantal klanten. Om hier een goede schatting van te kunnen maken zal je eerst moeten kijken hoe je de omzet per klant gaat berekenen. Ga je een product verkopen? Dan zal je moeten kijken hoeveel producten je denkt te verkopen. Vervolgens doe je het aantal producten x de prijs. Ga je een dienst verlenen? Dan reken je vaak kosten per uur. Je gaat dus werken met een uurtarief. In dit geval doe je het aantal verwachte werk uren x de prijs per uur. Ga je de gemiddelde omzet per klant berekenen? Dit komt veel voor in een café of restaurant. Je schat bij deze situatie in hoeveel je per klant denkt aan opbrengsten binnen te halen.

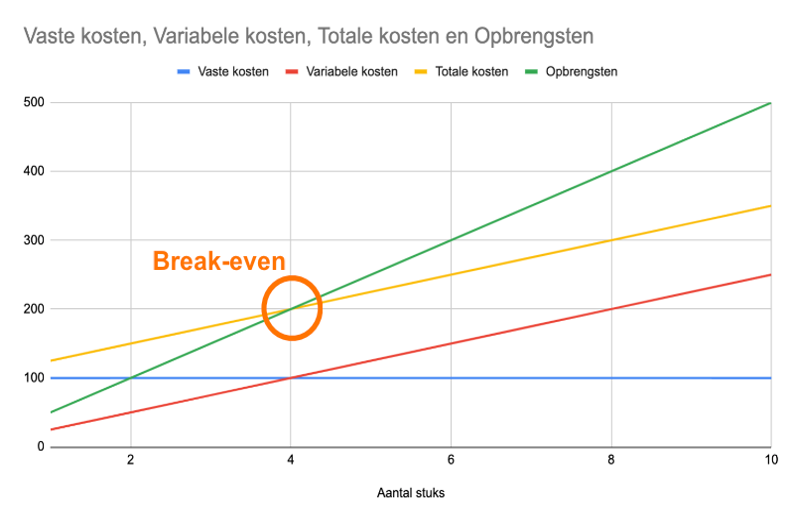

Vaste & Variabele Kosten

Van zodra je start als ondernemer, zal je vaste kosten maken. Dit zijn kosten die je maakt, of je nu iets doet of niet. Deze schulden heb je of zal je hebben tegen een bepaald moment. Meestal per jaar bekeken. Nu is het zaak om die zo snel mogelijk betaald te krijgen.

"Het is heel belangrijk dat je die goed inschat, alvorens je de beslissing neemt om aan een opdracht te beginnen.

Wanneer je beslist om iets in uitvoering te brengen, kan en zal je extra kosten maken. Dit zijn de variabele kosten. Dit zijn kosten die vasthangen aan de uitvoering van je dienst of product. Zorg dat je weet waaraan je start. Zorg dat je weet hoe je het berekend had. Zodat je direct kan ingrijpen als iets niet verloopt zoals voorzien. Doe je dat niet, dan maak je de gemaakte put van je vaste kosten enkel groter en verlies je extra geld.

Contributie (marge) - contributiemarge berekenen

De contributiemarge ook wel dekkingsbijdrage genoemd, is de marge die overblijft voor het dekken van de constante kosten en mogelijkerwijs voor het behalen van winst. Je berekent de contributiemarge door de verkoopprijs van je product te verminderen met de variabele kosten per product. De contributiemarge zorgt voor een bijdrage aan de vaste kosten. Je moet voorkomen dat de contributiemarge negatief is. Anders zijn deze producten verlieslatend.

Break-Even Omzet

Het moment dat de contributie van je producten of diensten gelijk wordt aan je vaste kosten. Heb je die bereikt, dan begin je winst te maken.

Liquiditeit - Solvabiliteit - Liquiditeit berekenen

Liquiditeit is een term die aangeeft of een bedrijf alle kortlopende schulden (tot maximaal een jaar) kan betalen. De belangrijkste reden om de liquiditeit te berekenen, is dus om te weten of een bedrijf over voldoende liquide middelen beschikt om aan alle kortlopende betalingsverplichtingen te voldoen.

Liquiditeit is een belangrijk criterium om de gezondheid en financiële toestand van een bedrijf te bepalen. Maar zoals de meeste ratio’s zegt het op zichzelf niet alles. Het zou dan ook fout zijn om je oordeel over een bedrijf alleen maar op de liquiditeit te baseren. Toch mag je dit niet uit het oog verliezen. Een bedrijf met een slechte liquiditeitsratio komt haast zeker vroeg of laat in problemen. De liquiditeit geeft een antwoord op de vraag: zal dit bedrijf op korte termijn in problemen komen? Kan het bedrijf haar korte termijnschulden betalen? Dat kan het maar als het genoeg vlottende activa en liquide middelen heeft.

Solvabiliteit betreft eerder de lange termijn: kan de onderneming ook over een paar jaar nog haar schulden betalen? Of komt dit bedrijf op termijn misschien wel in slechte papieren terecht?

Verschil met liquide middelen

Liquiditeit is niet hetzelfde als liquide middelen. De liquide middelen zijn een deel van de vlottende activa. Het gaat om geld in kas of op rekening. Liquiditeit is daarentegen niet iets dat je zomaar van de jaarrekening kunt aflezen. Het is eerder een ‘tool’ om te zien hoe gezond het bedrijf er op korte termijn voorstaat. Je moet om de liquiditeit te kennen eerst andere getallen uit de balans halen.